Afera związana z oszustwami księgowymi w Enronie wstrząsnęła światem finansowym w 2001 roku. Inwestorzy na całym świecie zaczęli na poważnie się zastanawiać, na ile dane wykazywane w sprawozdaniach finansowych są prawdziwe. Niewiele osób wie, że są praktyczne metody wykrywania zmanipulowanych danych. Metody te są dostępne dla każdego inwestora indywidualnego. Gdy pierwszy raz usłyszałem o aferze w amerykańskiej spółce Enron, przyszło mi na myśl, żeby pobrać raport roczny tej spółki i zobaczyć, czy byłbym w stanie znaleźć jakieś sygnały alarmujące. Spodziewałem się, że sprawozdanie finansowe na pierwszy rzut oka będzie wyglądać OK i że będę musiał przekopywać się przez dodatkowe noty objaśniające – i że najprawdopodobniej i tak nie znajdę niczego podejrzanego. Skoro wielu analityków finansowych nie wykryło nieprawidłowości, liczyłem, że przynajmniej czeka mnie żmudna praca analityczna.

Afera związana z oszustwami księgowymi w Enronie wstrząsnęła światem finansowym w 2001 roku. Inwestorzy na całym świecie zaczęli na poważnie się zastanawiać, na ile dane wykazywane w sprawozdaniach finansowych są prawdziwe. Niewiele osób wie, że są praktyczne metody wykrywania zmanipulowanych danych. Metody te są dostępne dla każdego inwestora indywidualnego. Gdy pierwszy raz usłyszałem o aferze w amerykańskiej spółce Enron, przyszło mi na myśl, żeby pobrać raport roczny tej spółki i zobaczyć, czy byłbym w stanie znaleźć jakieś sygnały alarmujące. Spodziewałem się, że sprawozdanie finansowe na pierwszy rzut oka będzie wyglądać OK i że będę musiał przekopywać się przez dodatkowe noty objaśniające – i że najprawdopodobniej i tak nie znajdę niczego podejrzanego. Skoro wielu analityków finansowych nie wykryło nieprawidłowości, liczyłem, że przynajmniej czeka mnie żmudna praca analityczna.

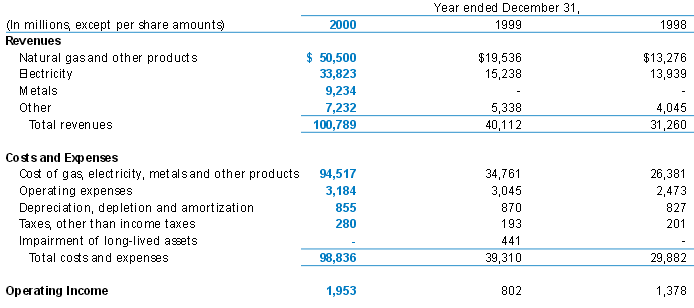

Tymczasem już pierwszy rzut oka na rachunek zysków i strat przeraził mnie. Spojrzenie na bilans jeszcze bardziej mnie zszokowało. Wiem, że łatwo pisać coś takiego po fakcie, ale nie rozumiem, jak tak ogromne anomalie mogły nie dać do myślenia inwestorom. Podstawową metodą oceniania, kiedy są duże szanse na manipulacje księgowe jest przeprowadzenie tzw. analizy poziomej i pionowej. Jest ono bardzo proste. W analizie poziomej porównujemy ze sobą wielkości w sprawozdaniu z bieżącego okresu z tymi z poprzedniego i patrzymy, czy procentowe zmiany nie odbiegają bardzo mocno od tych z poprzednich okresów. W analizie pionowej patrzymy np. jaki jest udział kolejnych składników aktywów w ogólnej sumie aktywów. Nadzwyczajna zmiana jednej wartości nie jest jeszcze dowodem manipulacji, ale wymaga zbadania przyczyny. Warto zerknąć na fragmenty raportu rocznego Enronu za 2000 rok:

Pierwsze, co sprawiło, że szeroko otwarłem oczy było to, że przychody, które w 1999 roku wynosiły ok. 40 mld $ wzrosły w 2000 r. do ok. 100 mld (wzrost ok. 2,5 raza) i to dla bardzo dużej spółki energetycznej, dla której w branży typowy wzrost przychodów w dobrych czasach to kilka procent. Przy czym marża operacyjna Enronu pozostawała na niskim poziomie poniżej 2%.

Pierwsze, co sprawiło, że szeroko otwarłem oczy było to, że przychody, które w 1999 roku wynosiły ok. 40 mld $ wzrosły w 2000 r. do ok. 100 mld (wzrost ok. 2,5 raza) i to dla bardzo dużej spółki energetycznej, dla której w branży typowy wzrost przychodów w dobrych czasach to kilka procent. Przy czym marża operacyjna Enronu pozostawała na niskim poziomie poniżej 2%.

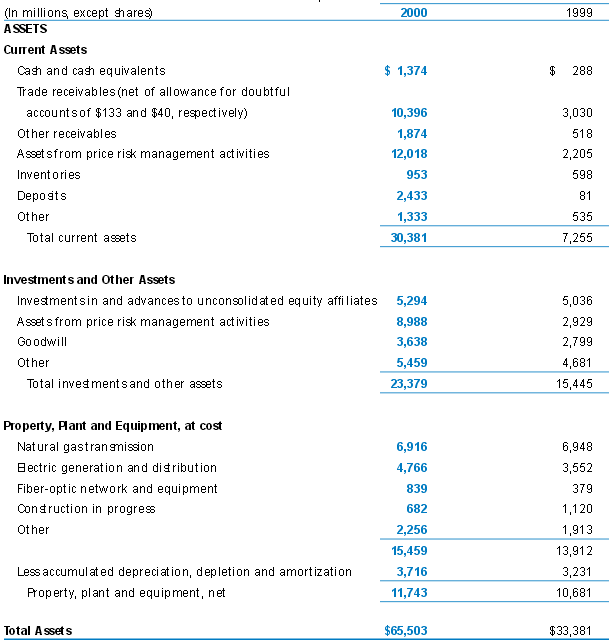

Zobaczmy też, jakie perełki kryją się w aktywach:

Nie trzeba robić skomplikowanych przeliczeń, żeby zauważyć, że w 2000 r. nastąpiły drastyczne zmiany w strukturze aktywów (w porównaniu z rokiem poprzednim). Aktywa obrotowe wzrosły z ok 7 mld $ do ok 30 mld $ a więc ponad czterokrotnie! Ich udział procentowy w ogólnej sumie aktywów wzrósł z 21% na 46%. Towarzyszył temu ponad trzykrotny wzrost należności i ponad 5 krotny wzrost tajemniczej pozycji ,,Assets from price risk management activities”, która przekroczyła wielkość należności.

Nie trzeba robić skomplikowanych przeliczeń, żeby zauważyć, że w 2000 r. nastąpiły drastyczne zmiany w strukturze aktywów (w porównaniu z rokiem poprzednim). Aktywa obrotowe wzrosły z ok 7 mld $ do ok 30 mld $ a więc ponad czterokrotnie! Ich udział procentowy w ogólnej sumie aktywów wzrósł z 21% na 46%. Towarzyszył temu ponad trzykrotny wzrost należności i ponad 5 krotny wzrost tajemniczej pozycji ,,Assets from price risk management activities”, która przekroczyła wielkość należności.

Można by tak wyliczać dalej, zwróćmy jednak uwagę, że przy tak znacznych zmianach struktury pionowej i poziomej sprawozdania finansowego praktycznie niemożliwe jest, żeby wykazywane zyski księgowe miarodajnie oddawały sytuację spółki. Oliwy do ognia dodało to, że od kilku lat marże zysku netto w Enronie spadły z 4% na ponizej 1% mimo ogromnego wzrostu przychodów. Księgowane ogromne przychody okazały się w dużej mierze fikcyjne – uznawano przychody z platformy tradingowej dla transakcji, których spółka nie była stroną.

Jak ustrzec się przed takimi sytuacjami w inwestowaniu w akcje? Ponieważ badania naukowe pokazują, że najbardziej narażone na manipulacje są spółki w których następują drastyczne zmiany w strukturze poziomej i pionowej, warto przestrzegać kilku zasad. Najbezpieczniejsze (pod względem uniknięcia manipulacji) są akcje spółek, które:

- mają stabilne niemalejące wieloletnie trendy rentowności (zwłaszcza operacyjnej)

- nie zmieniają drastycznie struktury aktywów i pasywów

- nie wykazują skokowych zmian przychodów, kosztów i cashflowu

- mają dodatnie wolne przepływy pieniężne

- mają stabilne przepływy pieniężne i zyski w ciągu roku (Enron stosował np. wyrównywanie strat i ujemnych przepływów pieniężnych z trzech kwartałów – wysokimi zyskami i przepływami w kwartale ostatnim).

Zasady te nie dają oczywiście 100% gwarancji ochrony, ale mogą sprawić, że ominiesz niejedno finansowe pole minowe.

Temat wykrywania manipulacji jest bardzo szeroki, zobacz więcej praktycznych metod w tym kursie. Nauczysz się w nim, jak łatwo przebadać sprawozdanie finansowe i ocenić jakość wykazywanych zysków. Jest to bezcenna wiedza dla inwestorów indywidualnych.

Jeżeli ten artykuł Ci się podobał, udostępnij go proszę na Facebooku. Masz jakieś pytania? – Pisz śmiało w komentarzach.