Oprocentowanie kredytu hipotecznego jest kluczowym elementem, który wpływa na decyzje osób planujących zakup nieruchomości. Wysokość oprocentowania zależy od warunków oferowanych przez konkretne banki oraz od rodzaju wybranego kredytu. Na przykład, oferta "Jesień u siebie" od ING proponuje oprocentowanie stałe w przedziale od 7,01% do 8,74% przez pięć lat. Zrozumienie, jak te stawki działają, jest niezbędne do podjęcia świadomej decyzji finansowej.

W artykule omówimy, jakie są aktualne stawki oprocentowania, jakie czynniki na nie wpływają oraz jak porównywać oferty różnych banków. Warto również zwrócić uwagę na różnice między oprocentowaniem stałym a zmiennym oraz na inne koszty związane z kredytem hipotecznym. Dzięki temu będziesz mógł lepiej zrozumieć, co jest istotne przy wyborze odpowiedniego kredytu hipotecznego.

Najistotniejsze informacje:- Oprocentowanie kredytu hipotecznego zależy od oferty banku i rodzaju kredytu.

- ING oferuje oprocentowanie stałe w przedziale od 7,01% do 8,74% przez pięć lat.

- Wysokość oprocentowania zależy od czynników takich jak sytuacja ekonomiczna, zdolność kredytowa oraz wartość nieruchomości.

- Porównanie ofert różnych banków jest kluczowe dla znalezienia najkorzystniejszej opcji.

- Oprocentowanie może być stałe lub zmienne, co wpływa na przyszłe raty kredytu.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest ważnym wskaźnikiem całkowitego kosztu kredytu.

- Przy zaciąganiu kredytu hipotecznego warto zwrócić uwagę na dodatkowe koszty oraz wymagane dokumenty.

Oprocentowanie kredytu hipotecznego – co musisz wiedzieć, aby dobrze wybrać?

Oprocentowanie kredytu hipotecznego to kluczowy element, który ma istotny wpływ na całkowity koszt zaciągniętego kredytu oraz wysokość miesięcznych rat. Zrozumienie, jak działa oprocentowanie, jest niezbędne dla każdego, kto planuje zakup nieruchomości. Wysokość oprocentowania często różni się w zależności od banku oraz konkretnej oferty, co może znacząco wpłynąć na ostateczną decyzję kredytową.

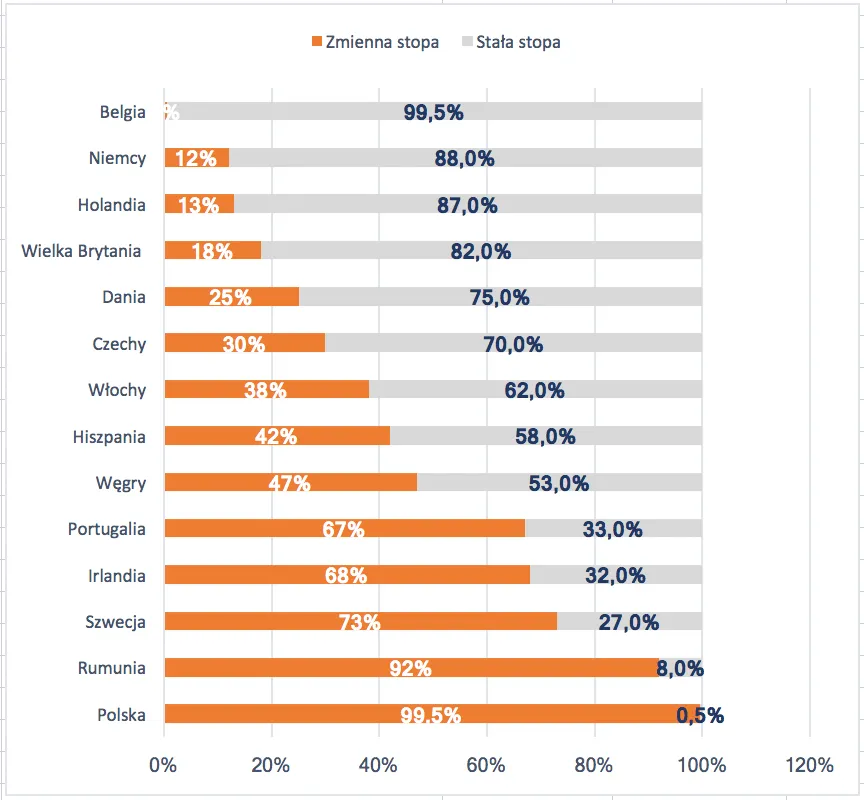

Warto zauważyć, że oprocentowanie kredytu hipotecznego może być stałe lub zmienne. Oprocentowanie stałe pozostaje niezmienne przez określony czas, co daje stabilność w planowaniu budżetu. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym. Dlatego tak ważne jest, aby przed podjęciem decyzji dokładnie zrozumieć, jakie stawki oferują różne banki i jakie są ich warunki.Jakie są aktualne stawki oprocentowania kredytów hipotecznych?

Obecnie, wiele banków w Polsce oferuje różne stawki oprocentowania kredytów hipotecznych. Na przykład, ING Bank proponuje ofertę "Jesień u siebie", która zawiera oprocentowanie stałe w przedziale od 7,01% do 8,74% przez pięć lat. To tylko jeden z przykładów, dlatego warto porównać oferty różnych instytucji finansowych, aby znaleźć najkorzystniejszą opcję.

Inne banki również mają atrakcyjne oferty. Na przykład, Bank Millennium oferuje oprocentowanie w wysokości 6,85% dla kredytów hipotecznych z oprocentowaniem stałym na 10 lat. Natomiast PKO BP proponuje stawki zaczynające się od 7,20% dla kredytów z oprocentowaniem zmiennym. Warto zwrócić uwagę na szczegóły każdej oferty, takie jak dodatkowe opłaty czy warunki wcześniejszej spłaty.

| Bank | Oprocentowanie | Typ oferty |

| ING | 7,01% - 8,74% | Stałe przez 5 lat |

| Bank Millennium | 6,85% | Stałe przez 10 lat |

| PKO BP | 7,20% | Zmienna |

Jakie czynniki wpływają na wysokość oprocentowania kredytu hipotecznego?

Wysokość oprocentowania kredytu hipotecznego jest determinowana przez wiele czynników, które mogą różnić się w zależności od sytuacji ekonomicznej oraz indywidualnych warunków kredytobiorcy. Jednym z kluczowych elementów jest zdolność kredytowa, która ocenia, jak prawdopodobne jest, że kredytobiorca spłaci zaciągnięty kredyt. Im wyższa zdolność kredytowa, tym większe szanse na uzyskanie korzystniejszej stawki oprocentowania.

Kolejnym ważnym czynnikiem jest kwota kredytu. Zazwyczaj większe kwoty mogą wiązać się z niższymi stopami procentowymi, ponieważ banki traktują je jako mniej ryzykowne. Ponadto, wartość nieruchomości oraz stosunek kwoty kredytu do wartości nieruchomości (LTV) również mają znaczenie. Im mniejszy jest ten stosunek, tym lepsze warunki można uzyskać, ponieważ banki preferują sytuacje, w których kredytobiorca ma większy wkład własny.

- Zdrowa sytuacja finansowa i wysoka zdolność kredytowa mogą pomóc w uzyskaniu lepszego oprocentowania.

- Wysokość kredytu wpływa na stawki – większe kwoty mogą oznaczać korzystniejsze warunki.

- Stosunek kwoty kredytu do wartości nieruchomości (LTV) jest kluczowy przy ocenie ryzyka przez bank.

Porównanie ofert kredytów hipotecznych – znajdź najlepszą opcję dla siebie

Porównanie ofert kredytów hipotecznych jest kluczowym krokiem w procesie wyboru odpowiedniego finansowania. Warto zwrócić uwagę na oprocentowanie, ale także na inne aspekty, takie jak warunki spłaty, dodatkowe opłaty oraz elastyczność oferty. Istnieje wiele banków, które oferują różne stawki i warunki, dlatego ważne jest, aby dokładnie przeanalizować, co jest zawarte w każdej ofercie.

Podczas porównywania ofert warto również zwrócić uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która uwzględnia wszystkie koszty związane z kredytem. Dzięki temu można lepiej ocenić, która oferta jest naprawdę korzystna. Pamiętaj, że nie tylko oprocentowanie ma znaczenie; inne czynniki, takie jak możliwość wcześniejszej spłaty czy dodatkowe ubezpieczenia, również mogą wpłynąć na całkowity koszt kredytu.

Jakie banki oferują najkorzystniejsze oprocentowanie?

Wybór odpowiedniego banku do zaciągnięcia kredytu hipotecznego jest kluczowy dla uzyskania korzystnych warunków finansowych. Na rynku dostępnych jest wiele instytucji, które proponują różne stawki oprocentowania. Na przykład, ING Bank oferuje ofertę "Jesień u siebie", w której oprocentowanie stałe wynosi od 7,01% do 8,74% przez pięć lat. Ta oferta jest szczególnie atrakcyjna dla osób, które preferują stabilność w spłacie kredytu.

Kolejnym bankiem z konkurencyjnymi stawkami jest Bank Millennium, który proponuje oprocentowanie na poziomie 6,85% dla kredytów hipotecznych z oprocentowaniem stałym na 10 lat. Dodatkowo, PKO BP oferuje stawki zaczynające się od 7,20% dla kredytów z oprocentowaniem zmiennym. Warto zwrócić uwagę, że każdy bank ma swoje unikalne warunki, które mogą obejmować dodatkowe opłaty lub promocje, dlatego przed podjęciem decyzji warto dokładnie porównać oferty.

- ING Bank - oprocentowanie stałe od 7,01% do 8,74% przez 5 lat.

- Bank Millennium - oprocentowanie 6,85% z okresem stałym na 10 lat.

- PKO BP - oprocentowanie zmienne od 7,20%.

Jakie są różnice między oprocentowaniem stałym a zmiennym?

Oprocentowanie kredytów hipotecznych może być stałe lub zmienne, co wpływa na sposób spłaty kredytu. Oprocentowanie stałe oznacza, że przez określony czas, najczęściej kilka lat, wysokość oprocentowania nie ulega zmianie. Dzięki temu kredytobiorca ma pewność co do wysokości miesięcznych rat, co ułatwia planowanie budżetu.

Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym. Choć początkowe stawki mogą być niższe, to ryzyko wzrostu oprocentowania w przyszłości może prowadzić do wyższych rat. Dlatego przed podjęciem decyzji warto dokładnie rozważyć, która opcja jest bardziej korzystna w kontekście własnych możliwości finansowych i planów na przyszłość.

Jak interpretować oprocentowanie kredytu hipotecznego?

Interpretacja oprocentowania kredytu hipotecznego jest kluczowa dla zrozumienia całkowitych kosztów związanych z zaciągnięciem kredytu. Jednym z najważniejszych pojęć, które należy znać, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). RRSO uwzględnia nie tylko samo oprocentowanie, ale także wszelkie dodatkowe koszty związane z kredytem, takie jak prowizje, opłaty administracyjne czy ubezpieczenia. Dzięki temu kredytobiorcy mogą lepiej ocenić, ile tak naprawdę będą musieli zapłacić w skali roku.

RRSO jest szczególnie istotna, ponieważ pozwala na porównanie różnych ofert kredytowych w sposób bardziej przejrzysty. Wysoka RRSO może wskazywać na ukryte koszty, które mogą znacząco wpłynąć na całkowity koszt kredytu. Dlatego przed podjęciem decyzji o wyborze oferty, warto dokładnie przeanalizować RRSO, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Czym jest Rzeczywista Roczna Stopa Oprocentowania (RRSO)?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który pokazuje całkowity koszt kredytu hipotecznego wyrażony w procentach rocznie. Obejmuje on nie tylko odsetki, ale także wszystkie inne opłaty związane z kredytem, co czyni go bardzo przydatnym narzędziem dla przyszłych kredytobiorców. RRSO pozwala na porównanie różnych ofert kredytowych, co jest niezwykle ważne w procesie wyboru najkorzystniejszej opcji finansowej.

Zrozumienie RRSO jest kluczowe, ponieważ pozwala na świadome podejmowanie decyzji. Warto pamiętać, że niższa RRSO nie zawsze oznacza lepszą ofertę, jeśli np. wiąże się z wyższymi opłatami dodatkowymi. Dokładna analiza tego wskaźnika pomoże uniknąć pułapek i wybrać kredyt, który najlepiej odpowiada indywidualnym potrzebom i możliwościom finansowym.

Jak obliczyć całkowity koszt kredytu hipotecznego?

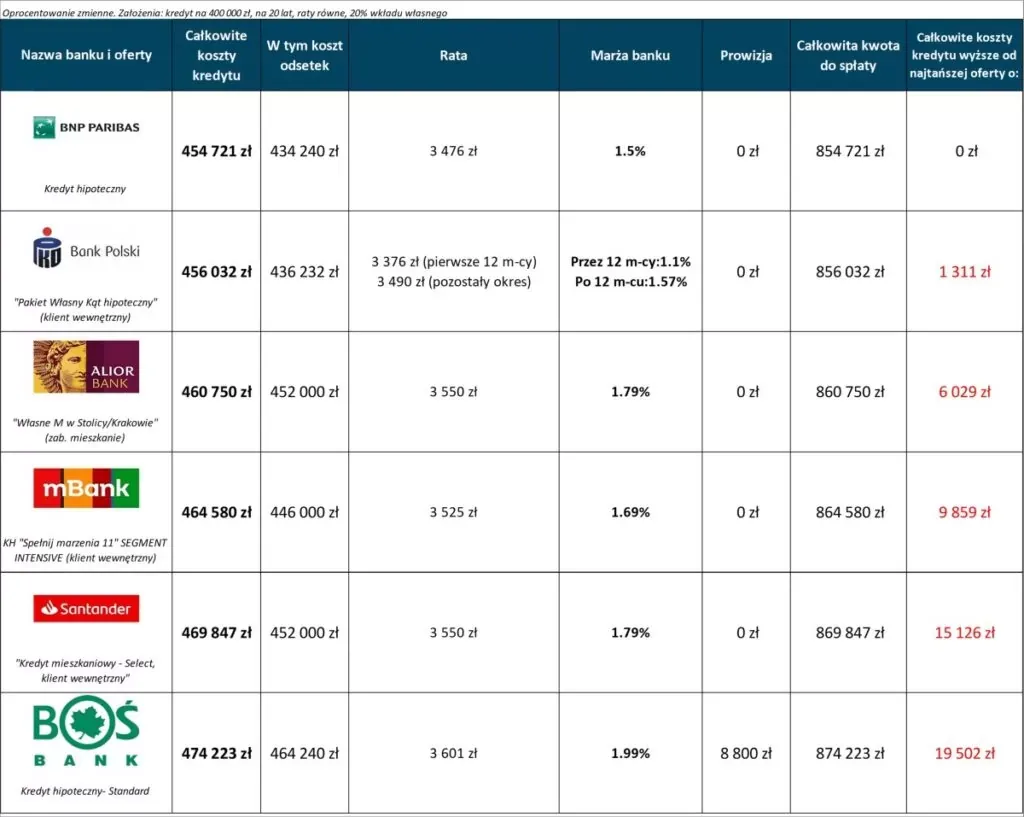

Obliczenie całkowitego kosztu kredytu hipotecznego jest kluczowe dla zrozumienia, ile naprawdę zapłacisz za pożyczone pieniądze. Całkowity koszt kredytu obejmuje nie tylko kapitał, ale także odsetki oraz wszelkie dodatkowe opłaty, takie jak prowizje czy ubezpieczenia. Aby dokładnie obliczyć ten koszt, warto zsumować wszystkie te elementy, co pozwoli na uzyskanie pełnego obrazu finansowego.

Na przykład, jeśli zaciągniesz kredyt hipoteczny w wysokości 300 000 zł na 30 lat z oprocentowaniem 7%, całkowity koszt odsetek może wynieść około 400 000 zł. Oznacza to, że w sumie zapłacisz około 700 000 zł. Aby uzyskać dokładny wynik, warto skorzystać z kalkulatorów kredytowych dostępnych w internecie, które uwzględniają wszystkie zmienne.

Co warto wiedzieć przed zaciągnięciem kredytu hipotecznego?

Przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego, warto dokładnie zrozumieć wszystkie warunki umowy oraz swoje możliwości finansowe. Kluczowe jest, aby znać swoje wydatki oraz dochody, aby ocenić, czy będziesz w stanie regularnie spłacać raty. Również warto zwrócić uwagę na oprocentowanie, warunki wcześniejszej spłaty oraz dodatkowe opłaty, które mogą się wiązać z kredytem.

Warto również zastanowić się nad tym, jak zmiany w sytuacji życiowej, takie jak zmiana pracy czy narodziny dziecka, mogą wpłynąć na Twoją zdolność do spłaty kredytu. Dobrze jest również skonsultować się z doradcą finansowym, który pomoże w ocenie oferty oraz w podjęciu świadomej decyzji.

Jakie dodatkowe koszty mogą się wiązać z kredytem hipotecznym?

Oprócz podstawowego oprocentowania, istnieje wiele dodatkowych kosztów, które mogą wpłynąć na całkowity koszt kredytu hipotecznego. Wśród nich znajdują się opłaty za wycenę nieruchomości, które mogą wynosić od 500 do 1500 zł, w zależności od wartości nieruchomości. Dodatkowo, banki często wymagają ubezpieczenia kredytu, co również generuje dodatkowe koszty.

Inne opłaty mogą obejmować prowizję za udzielenie kredytu, która zazwyczaj wynosi od 1% do 3% kwoty kredytu, oraz koszty notarialne związane z podpisywaniem umowy. Warto również pamiętać o kosztach związanych z ubezpieczeniem nieruchomości, które mogą być wymagane przez bank. Zsumowanie tych wszystkich kosztów pozwoli na uzyskanie pełnego obrazu finansowego i lepsze przygotowanie się do zaciągnięcia kredytu.

- Opłaty za wycenę nieruchomości: 500 - 1500 zł.

- Prowizja za udzielenie kredytu: 1% - 3% kwoty kredytu.

- Koszty notarialne: od 1000 zł wzwyż, w zależności od wartości nieruchomości.

Jakie dokumenty są potrzebne do uzyskania kredytu hipotecznego?

Aby zaciągnąć kredyt hipoteczny, konieczne jest przygotowanie odpowiednich dokumentów. Wśród najważniejszych znajdują się zaświadczenie o dochodach, które potwierdza Twoje źródło dochodu oraz jego wysokość. Banki wymagają również wyciągu z konta bankowego oraz informacji o innych zobowiązaniach finansowych, aby ocenić Twoją zdolność kredytową. Dodatkowo, niezbędne będą dokumenty dotyczące nieruchomości, takie jak akt notarialny oraz dokumenty potwierdzające prawo własności. Warto również przygotować dowód osobisty i ewentualnie inne dokumenty, które mogą być wymagane przez bank. Dobrze jest skonsultować się z doradcą kredytowym, aby upewnić się, że wszystkie dokumenty są kompletne i odpowiednio przygotowane.Jak wykorzystać technologię do optymalizacji kredytu hipotecznego?

W dzisiejszych czasach, technologia odgrywa kluczową rolę w procesie uzyskiwania kredytów hipotecznych. Narzędzia online, takie jak kalkulatory kredytowe oraz porównywarki ofert, mogą znacząco ułatwić wybór najkorzystniejszej opcji. Dzięki nim możesz szybko obliczyć całkowity koszt kredytu, uwzględniając wszystkie dodatkowe opłaty, co pozwala na lepsze planowanie finansowe. Co więcej, wiele banków oferuje aplikacje mobilne, które pozwalają na monitorowanie stanu kredytu oraz zarządzanie płatnościami w czasie rzeczywistym.

Warto również zwrócić uwagę na rozwijające się technologie, takie jak sztuczna inteligencja i analiza danych, które mogą pomóc w przewidywaniu przyszłych trendów na rynku kredytowym. Dzięki tym technologiom banki mogą lepiej ocenić ryzyko kredytowe, co może prowadzić do bardziej spersonalizowanych ofert. Z perspektywy kredytobiorcy, korzystanie z tych nowoczesnych narzędzi może nie tylko uprościć proces, ale także pomóc w uzyskaniu lepszych warunków kredytowych, dostosowanych do Twoich indywidualnych potrzeb i sytuacji finansowej.