W niniejszym artykule przedstawimy różne metody obliczania zarobku na lokacie, omówimy rodzaje oprocentowania oraz wpływ czasu trwania lokaty na odsetki. Dodatkowo, wyjaśnimy, jak kapitalizacja odsetek oraz podatki wpływają na ostateczny zysk. Na koniec przyjrzymy się, jak inflacja może wpłynąć na realną wartość naszych zysków z lokaty.

Kluczowe informacje:- Zarobek na lokacie zależy od oprocentowania, kwoty depozytu, czasu trwania lokaty oraz sposobu kapitalizacji.

- Na przykład, 10 000 zł na 3-miesięcznej lokacie z oprocentowaniem 5% przynosi około 125 zł odsetek przed opodatkowaniem.

- Rodzaje oprocentowania, takie jak stałe i zmienne, mają istotny wpływ na wysokość zysków.

- Czas trwania lokaty jest kluczowy – dłuższe lokaty zazwyczaj oferują wyższe odsetki.

- Kapitalizacja odsetek może znacząco zwiększyć zyski, szczególnie przy częstej kapitalizacji.

- Podatki od zysków z lokat mogą obniżyć ostateczną kwotę zarobku, dlatego warto znać zasady opodatkowania.

- Inflacja wpływa na realną wartość zysków, co jest istotne przy planowaniu długoterminowych oszczędności.

Jak obliczyć zarobek na lokacie? Proste metody kalkulacji

Obliczenie zarobku na lokacie jest kluczowe dla każdej osoby, która chce efektywnie zarządzać swoimi oszczędnościami. Formuła obliczania odsetek z lokaty opiera się na kilku podstawowych elementach, takich jak kwota depozytu, oprocentowanie oraz czas trwania lokaty. W prostych słowach, można użyć wzoru: Odsetki = Kwota depozytu x Oprocentowanie x Czas trwania. Warto pamiętać, że oprocentowanie zazwyczaj podawane jest w skali roku, więc przy krótszych lokatach konieczne jest przeliczenie go na odpowiedni okres.

W praktyce, zastosowanie tej formuły pozwala na szybkie obliczenie, ile można zarobić na lokacie. Na przykład, dla lokaty w wysokości 10 000 zł z oprocentowaniem 5% w skali roku przez 3 miesiące, obliczenia będą wyglądały następująco: 10 000 zł x 0,05 x (3/12) = 125 zł. Takie podejście pozwala na łatwe i efektywne planowanie swoich finansów, zwłaszcza gdy porównujemy różne oferty lokat.Wzór na obliczanie odsetek z lokaty i jego zastosowanie

Wzór na obliczanie odsetek z lokaty jest prosty i intuicyjny. Odsetki można obliczyć, mnożąc kwotę depozytu przez oprocentowanie oraz przez czas trwania lokaty wyrażony w latach. Przykładowo, jeśli zdeponujemy 5 000 zł na lokacie z oprocentowaniem 4% na 6 miesięcy, obliczenia będą wyglądały następująco: 5 000 zł x 0,04 x (6/12) = 100 zł. Taki sposób obliczeń pozwala na szybkie zrozumienie, jak różne czynniki wpływają na końcowy zysk.

W praktyce, znajomość tego wzoru jest niezbędna dla każdego, kto chce efektywnie zarządzać swoimi oszczędnościami. Umożliwia to nie tylko obliczenie potencjalnych zysków, ale także porównanie różnych ofert lokat dostępnych na rynku. Dzięki temu można wybrać najkorzystniejszą opcję, która najlepiej odpowiada naszym potrzebom finansowym.

Przykłady obliczeń dla różnych kwot depozytu

Przykłady obliczeń dla różnych kwot depozytu pozwalają lepiej zrozumieć, jak działa proces zarabiania na lokacie. Dla lokaty w wysokości 15 000 zł z oprocentowaniem 3% na 12 miesięcy, obliczenia będą wyglądały tak: 15 000 zł x 0,03 x 1 = 450 zł. Taki zysk może być atrakcyjny dla osób, które chcą ulokować większe kwoty na dłuższy czas.

Inny przykład to lokata na 8 000 zł z oprocentowaniem 2,5% na 6 miesięcy. W tym przypadku obliczenia będą wyglądały następująco: 8 000 zł x 0,025 x (6/12) = 100 zł. Jak widać, nawet mniejsze kwoty mogą przynieść zauważalne zyski, jeśli oprocentowanie jest odpowiednio wysokie i czas trwania lokaty jest dostosowany do naszych potrzeb.

Na koniec, dla lokaty w wysokości 20 000 zł z oprocentowaniem 4,5% na 3 miesiące, obliczenia będą wyglądały tak: 20 000 zł x 0,045 x (3/12) = 225 zł. Te przykłady ilustrują, jak różne kwoty depozytu oraz oprocentowanie wpływają na ostateczny zysk z lokaty, co jest kluczowe dla podejmowania świadomych decyzji finansowych.

| Kwota depozytu | Oprocentowanie | Czas trwania (miesiące) | Odsetki |

| 10 000 zł | 5% | 3 | 125 zł |

| 15 000 zł | 3% | 12 | 450 zł |

| 8 000 zł | 2,5% | 6 | 100 zł |

| 20 000 zł | 4,5% | 3 | 225 zł |

Oprocentowanie lokat: Jak wpływa na zyski?

Oprocentowanie lokat to kluczowy czynnik, który wpływa na to, ile można zarobić na lokacie. Istnieją różne rodzaje oprocentowania, które mogą znacznie wpłynąć na końcowy zysk z lokaty. Wśród nich wyróżniamy oprocentowanie stałe, zmienne oraz promocyjne. Każdy z tych typów ma swoje zalety i wady, które warto rozważyć przed podjęciem decyzji o ulokowaniu oszczędności.Oprocentowanie stałe zapewnia stabilność, ponieważ przez cały okres trwania lokaty nie zmienia się. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym, co może zarówno przynieść większe zyski, jak i spowodować ich spadek. Oprocentowanie promocyjne z reguły oferowane jest na początku trwania lokaty, co może być korzystne, ale warto zwrócić uwagę na to, co stanie się po zakończeniu okresu promocyjnego.

Rodzaje oprocentowania i ich znaczenie dla zarobku

Oprocentowanie lokat można podzielić na trzy główne kategorie: oprocentowanie stałe, oprocentowanie zmienne oraz oprocentowanie promocyjne. Oprocentowanie stałe jest korzystne dla osób, które preferują przewidywalność swoich zysków. Oprocentowanie zmienne może być bardziej ryzykowne, ale potencjalnie przynosi wyższe zyski, jeśli stopy procentowe wzrosną. Oprocentowanie promocyjne, z kolei, może przyciągać nowych klientów, ale często wiąże się z niższymi stawkami po zakończeniu okresu promocyjnego.

Wybór odpowiedniego rodzaju oprocentowania ma kluczowe znaczenie dla osiągnięcia maksymalnych zysków. Dla osób, które planują ulokować oszczędności na dłuższy czas, stabilne oprocentowanie stałe może być najlepszym rozwiązaniem. Natomiast dla tych, którzy są otwarci na ryzyko, oprocentowanie zmienne może przynieść większe korzyści w dłuższej perspektywie. Oprocentowanie promocyjne z kolei jest idealne dla osób, które chcą skorzystać z chwilowych ofert, ale muszą być świadome, że po ich zakończeniu mogą otrzymać znacznie niższe odsetki.

Jak zmiana oprocentowania wpływa na zyski z lokaty?

Zmiany oprocentowania mogą mieć znaczący wpływ na to, ile zarobimy na lokacie. W przypadku oprocentowania zmiennego, jego wartość może się zmieniać w zależności od decyzji banku oraz ogólnych warunków rynkowych. Na przykład, jeśli bank podniesie stopy procentowe, nasze zyski mogą wzrosnąć, ale w przypadku ich obniżenia, zyski mogą znacząco spaść.

Warto również zauważyć, że zmiany oprocentowania mogą wpływać na decyzje inwestycyjne. W okresach niskich stóp procentowych, lokaty mogą wydawać się mniej atrakcyjne, co skłania inwestorów do poszukiwania alternatywnych form inwestycji, takich jak fundusze inwestycyjne czy akcje. Z kolei w czasach wysokich stóp procentowych, lokaty mogą stać się bardziej konkurencyjne w porównaniu do innych opcji inwestycyjnych, co przyciąga więcej klientów do banków.

| Rodzaj oprocentowania | Opis | Zalety | Wady |

| Stałe | Nie zmienia się przez cały okres lokaty | Stabilność zysków | Brak możliwości skorzystania z wyższych stóp |

| Zmienne | Może się zmieniać w zależności od rynku | Potencjalnie wyższe zyski | Ryzyko niższych zysków w przypadku obniżek |

| Promocyjne | Wyższe oprocentowanie na początku | Atrakcyjne oferty dla nowych klientów | Niższe oprocentowanie po zakończeniu promocji |

Czytaj więcej: Ile można zarobić z 1 ha czosnku? Sprawdź realne zyski i koszty

Czas trwania lokaty: Dlaczego jest kluczowy dla zysków?

Czas trwania lokaty to jeden z najważniejszych czynników, który wpływa na to, ile można zarobić na lokacie. Okres, na jaki zdecydujemy się ulokować swoje oszczędności, może znacząco wpłynąć na wysokość odsetek, jakie otrzymamy. Krótkoterminowe lokaty zazwyczaj oferują niższe oprocentowanie w porównaniu do lokat długoterminowych, które mogą przynieść większe zyski. Warto zatem zastanowić się, na jak długo chcemy zamrozić nasze pieniądze, aby maksymalnie wykorzystać potencjał zarobku.

Decyzja o czasie trwania lokaty powinna być dobrze przemyślana. Dłuższy okres może oznaczać wyższe oprocentowanie, ale także wiąże się z mniejszą elastycznością w dostępie do środków. Z drugiej strony, krótkoterminowe lokaty dają możliwość szybszego dostępu do pieniędzy, ale mogą nie przynieść tak dużych zysków. Zrozumienie tej dynamiki jest kluczowe dla efektywnego zarządzania swoimi finansami.

Jak długość lokaty wpływa na wysokość odsetek?

Długość lokaty ma bezpośredni wpływ na wysokość odsetek, jakie możemy otrzymać. Generalnie, im dłuższy czas trwania lokaty, tym wyższe oprocentowanie. Banki często oferują lepsze warunki dla lokat długoterminowych, ponieważ mogą lepiej planować swoje działania finansowe. Na przykład, lokata na 12 miesięcy może przynieść znacznie większy zysk niż lokata na 3 miesiące, nawet przy tym samym oprocentowaniu.

Warto również zauważyć, że w przypadku długoterminowych lokat, banki mogą oferować dodatkowe bonusy, co jeszcze bardziej zwiększa potencjalne zyski. Na przykład, niektóre banki oferują wyższe oprocentowanie dla lokat na 24 miesiące, co może być korzystne dla osób, które nie planują w najbliższym czasie korzystać z tych środków. Takie podejście pozwala na lepsze pomnożenie oszczędności w dłuższej perspektywie czasowej.

Porównanie krótkoterminowych i długoterminowych lokat

Porównując krótkoterminowe i długoterminowe lokaty, warto zwrócić uwagę na ich różnice w oprocentowaniu oraz elastyczności. Krótkoterminowe lokaty, zazwyczaj trwające od 1 do 6 miesięcy, oferują szybszy dostęp do pieniędzy, ale często wiążą się z niższym oprocentowaniem. Długoterminowe lokaty, trwające od 1 roku do nawet 5 lat, mogą przynieść znacznie wyższe zyski, ale wymagają zamrożenia środków na dłużej.

Wybór między tymi dwoma typami lokat powinien być uzależniony od indywidualnych potrzeb i celów finansowych. Dla osób, które preferują bezpieczeństwo i stabilność, długoterminowe lokaty mogą być najlepszym rozwiązaniem. Natomiast dla tych, którzy cenią sobie elastyczność i szybki dostęp do gotówki, krótkoterminowe lokaty będą bardziej odpowiednie. Warto również pamiętać, że niektóre banki oferują promocje na lokaty, co może wpłynąć na wybór odpowiedniego produktu.

| Typ lokaty | Czas trwania | Oprocentowanie | Dostęp do środków |

| Krótkoterminowa | 1-6 miesięcy | Niższe | Szybki dostęp |

| Długoterminowa | 1-5 lat | Wyższe | Ograniczony dostęp |

Kapitalizacja odsetek: Co to jest i jak działa?

Kapitalizacja odsetek to kluczowy proces, który pozwala na pomnażanie zysków z lokat. Polega on na dodawaniu odsetek do kapitału, co sprawia, że w kolejnych okresach odsetki są naliczane nie tylko od początkowej kwoty depozytu, ale także od wcześniej naliczonych odsetek. Dzięki temu, zyski mogą rosnąć w sposób wykładniczy, co jest korzystne dla osób planujących długoterminowe oszczędzanie.

Istnieją różne metody kapitalizacji, które mogą wpływać na ostateczny zysk z lokaty. Na przykład, kapitalizacja miesięczna pozwala na częstsze dodawanie odsetek do kapitału, co zwiększa potencjalny zysk. Z kolei kapitalizacja roczna, choć jest prostsza, może nie być tak korzystna dla oszczędzających, ponieważ odsetki są dodawane rzadziej. Warto zrozumieć, jak te różnice mogą wpłynąć na nasze finanse.

Różne metody kapitalizacji i ich wpływ na zyski

Kapitalizacja odsetek może odbywać się w różnych interwałach czasowych, co ma znaczący wpływ na ostateczny zysk. Kapitalizacja dzienna to jedna z najkorzystniejszych metod, ponieważ odsetki są dodawane do kapitału codziennie, co maksymalizuje zyski. W przypadku kapitalizacji miesięcznej, odsetki są dodawane co miesiąc, co również przynosi dobre rezultaty, ale nieco gorsze niż kapitalizacja dzienna. Kapitalizacja roczna jest najmniej korzystna, ponieważ odsetki są dodawane tylko raz w roku, co ogranicza potencjalne zyski.

Warto zwrócić uwagę na to, że różne banki mogą oferować różne metody kapitalizacji. Wybór odpowiedniej metody może znacząco wpłynąć na to, ile można zarobić na lokacie. Dlatego przed podjęciem decyzji o ulokowaniu oszczędności, warto dokładnie sprawdzić, jak często bank kapitalizuje odsetki i jakie są tego konsekwencje dla naszych zysków. Im częstsza kapitalizacja, tym większe zyski na koniec okresu lokaty.

Jak częsta kapitalizacja zwiększa zarobki z lokaty?

Częstość kapitalizacji ma bezpośredni wpływ na wysokość zysków z lokaty. Im częściej odsetki są dodawane do kapitału, tym większa suma, od której w przyszłości będą naliczane kolejne odsetki. Na przykład, przy kapitalizacji dziennej, każdy dzień przynosi nowe odsetki, które są dodawane do głównej kwoty, co skutkuje wyższymi zyskami w dłuższym okresie.

W praktyce, różnice w zyskach mogą być znaczące. Lokata z kapitalizacją dzienną może przynieść znacznie więcej niż lokata z kapitalizacją roczną, nawet przy tym samym oprocentowaniu. Dlatego osoby planujące długoterminowe oszczędzanie powinny zwrócić szczególną uwagę na to, jak często bank kapitalizuje odsetki. Wybór lokaty z częstą kapitalizacją może być kluczowy dla pomnożenia oszczędności.

| Metoda kapitalizacji | Częstotliwość | Potencjalne zyski |

| Codzienna | Codziennie | Najwyższe |

| Miesięczna | Co miesiąc | Wysokie |

| Roczna | Raz w roku | Najniższe |

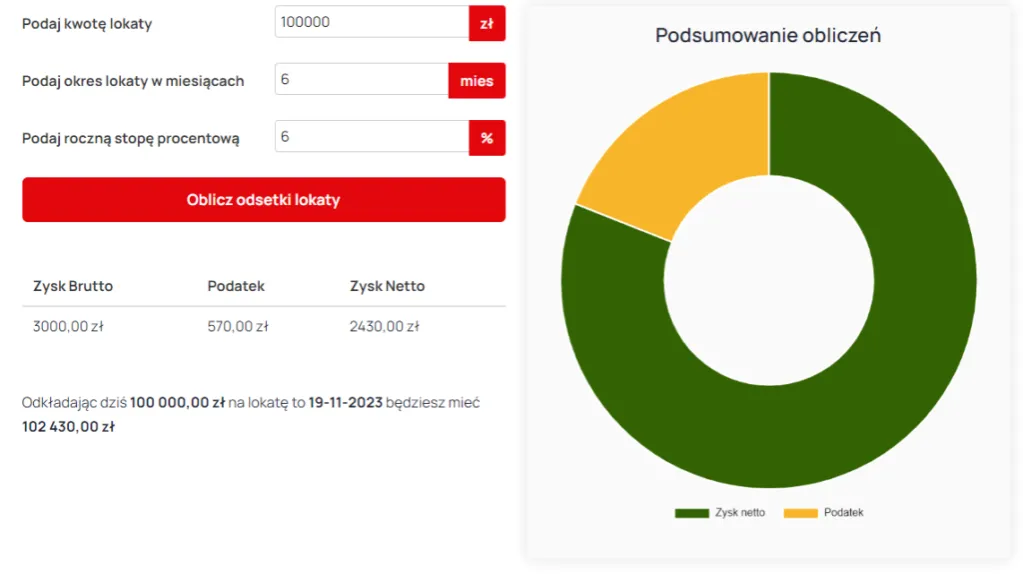

Podatki od zysków z lokaty: Co musisz wiedzieć?

Podatki od zysków z lokat to istotny temat dla każdego, kto planuje inwestować swoje oszczędności w banku. W Polsce, odsetki uzyskane z lokat są opodatkowane, co oznacza, że część zysków należy oddać państwu. Wysokość podatku wynosi 19% i jest to tzw. podatek od zysków kapitałowych. Dlatego ważne jest, aby zrozumieć, jak te zasady wpływają na ostateczny zysk z lokaty.

Warto również wiedzieć, że banki automatycznie pobierają podatek od zysków z lokat, co oznacza, że klienci nie muszą samodzielnie obliczać i płacić podatku. Ostateczny zysk z lokaty jest więc zawsze niższy niż początkowo obliczone odsetki. Dlatego przy wyborze lokaty warto brać pod uwagę nie tylko oprocentowanie, ale także to, jak podatek wpłynie na nasze zyski.

Jakie są zasady opodatkowania odsetek z lokaty?

W Polsce, zasady opodatkowania odsetek z lokat są jasno określone. Podatek od zysków kapitałowych, znany również jako "podatek Belki", wynosi 19% od uzyskanych odsetek. Oznacza to, że jeśli na lokacie uzyskamy 100 zł odsetek, bank pobierze 19 zł podatku, a my otrzymamy 81 zł. Ważne jest, aby być świadomym tych zasad, ponieważ mogą one znacząco wpłynąć na nasze decyzje inwestycyjne.

Co więcej, istnieją pewne wyjątki od reguły. Na przykład, w przypadku lokat na kontach oszczędnościowych, które są objęte programem "IKE" (Indywidualne Konto Emerytalne) lub "IKZE" (Indywidualne Konto Zabezpieczenia Emerytalnego), zyski mogą być zwolnione z podatku, pod warunkiem spełnienia określonych warunków. Dlatego warto rozważyć takie opcje, by maksymalizować swoje zyski.

Jak obliczyć zysk netto po opodatkowaniu?

Aby obliczyć zysk netto po opodatkowaniu, należy najpierw obliczyć całkowite odsetki, a następnie odjąć należny podatek. Na przykład, jeśli na lokacie uzyskamy 200 zł odsetek, musimy odjąć 19% z tej kwoty, co daje nam 38 zł podatku. Ostateczny zysk netto wyniesie więc 162 zł. To proste obliczenie pozwala zrozumieć, jak podatek wpływa na nasze zyski.

Warto również pamiętać, że w przypadku lokat długoterminowych, całkowity zysk netto może być znacznie wyższy, jeśli weźmiemy pod uwagę kapitalizację odsetek. Im dłużej pieniądze są ulokowane, tym większy zysk możemy osiągnąć, nawet po odliczeniu podatku. Dlatego warto planować inwestycje z myślą o dłuższym okresie, aby maksymalizować zyski netto.

| Kwota odsetek | Podatek (19%) | Zysk netto |

| 100 zł | 19 zł | 81 zł |

| 200 zł | 38 zł | 162 zł |

| 300 zł | 57 zł | 243 zł |

Jak optymalizować zyski z lokat w zmieniającej się rzeczywistości?

W obliczu zmieniających się warunków rynkowych i inflacji, ważne jest, aby nie tylko zainwestować w lokaty, ale także aktywnie zarządzać swoimi oszczędnościami. Rozważając różne opcje, warto zwrócić uwagę na lokaty o elastycznym oprocentowaniu, które mogą dostosowywać się do zmian na rynku. Dzięki nim, możliwe jest uzyskanie lepszych zysków w momencie, gdy stopy procentowe wzrosną, co pozwala na maksymalizację zysków w dłuższym okresie.

Dodatkowo, warto rozważyć dywersyfikację inwestycji poprzez łączenie lokat z innymi produktami finansowymi, takimi jak fundusze inwestycyjne czy akcje. Taka strategia pozwala nie tylko na zabezpieczenie części kapitału w bezpiecznych lokatach, ale także na zwiększenie zysków poprzez bardziej ryzykowne inwestycje. W przyszłości, zrozumienie interakcji między różnymi instrumentami finansowymi może stać się kluczowe dla osiągania lepszych wyników inwestycyjnych.