![]() Tauron PE S.A. opublikował dziś raport roczny za 2014 r. W mojej opinii, Tauron jest spółką, która w ogóle nie powinna wypłacać dywidendy, przynajmniej nie w najbliższych latach. Zwykle jestem gorącym zwolennikiem spółek dywidendowych, w tym przypadku jednak mamy ciekawą sytuację, w której dywidenda może być zagrożeniem dla budowania długoterminowej wartości dla akcjonariuszy.

Tauron PE S.A. opublikował dziś raport roczny za 2014 r. W mojej opinii, Tauron jest spółką, która w ogóle nie powinna wypłacać dywidendy, przynajmniej nie w najbliższych latach. Zwykle jestem gorącym zwolennikiem spółek dywidendowych, w tym przypadku jednak mamy ciekawą sytuację, w której dywidenda może być zagrożeniem dla budowania długoterminowej wartości dla akcjonariuszy.

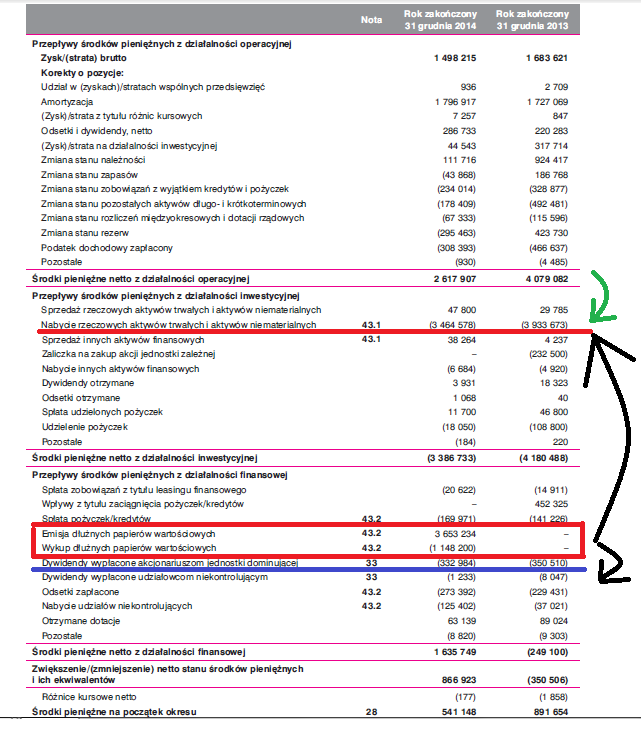

Dlaczego posuwam się do tak radykalnych stwierdzeń? Zobaczmy na skonsolidowane sprawozdanie z przepływów pieniężnych grupy Tauron za 2014 (i 2013) rok.:

Charakterystyczną cechą grupy Tauron są bardzo duże nakłady inwestycyjne oznaczone w rachunku przepływów pieniężnych pozycją ,,Nabycie rzeczowych aktywów trwałych i aktywów niematerialnych”. Przykładowo w 2014 roku nakłady te wyniosły ok. 3,46 mld zł. Tymczasem przepływy pieniężne operacyjne wyniosły ok. 2,62 mld. Zatem, aby pokryć nakłady inwestycyjne, Tauron musiał sięgnąć po finansowanie zewnętrzne (emisja obligacji). Nie byłoby w tym nic złego, gdyby Tauron nie wypłacał w tym czasie dywidendy. Zobrazowałem tę sytuację strzałkami na rysunku powyżej. Zielona strzałka pokazuje wykorzystanie przepływów operacyjnych na pokrycie części przepływów inwestycyjnych. Natomiast czarne strzałki pokazują, w jakim kierunku ,,płyną” przepływy pozyskane z emisji obligacji. Co prawda w skali przepływów wypłacona dywidenda (ok. 0,33 mld zł) jest niewielka, niemniej jednak ma miejsce sytuacja, w której de facto dywidenda płacona jest ze środków pozyskanych z emisji obligacji. Dlaczego sytuację tę uważam za niezdrową?

W dojrzałych spółkach dywidendowych idealna sytuacja ma miejsce wtedy, gdy operacyjne przepływy pieniężne z nawiązką pokrywają wydatki na nabycie rzeczowych aktywów trwałych. Wtedy pozostała część przepływów operacyjnych może być ,,zużyta” na wypłatę dywidendy, bez potrzeby zadłużania się w tym celu. Część wydatków na nabycie rzeczowych aktywów trwałych ma charakter odtworzeniowy a część prowadzi do rozwoju biznesu i wzrostu dywidendy w przyszłości. Ta część rozwojowa buduje też wartość wewnętrzną spółki.

Według ostatnich szacunków, Tauron chce do roku 2020 zrealizować nakłady inwestycyjne rzędu 29 mld zł, w tym ok. 4,5 mld zł w 2015 r. Patrząc na przepływy operacyjne, widać, że jeżeli będzie chciał wypłacać dywidendę, to będzie się to odbywało kosztem zadłużenia. Od razu powiem, że moim celem nie jest tu sianie paniki – obecny poziom zadłużenia Tauronu jest dla spółki bezpieczny, mimo że nie tak atrakcyjny jak kilka lat temu. Chodzi tylko o pokazanie, że jeżeli otrzymujesz dywidendę z tej spółki, to jest to tylko pozorne świadczenie, gdyż ta dywidenda nie pochodzi od wzrostu wartości wewnętrznej. Dlaczego więc jest wypłacana? Odpowiedzią są oczywiście rosnące potrzeby gotówkowe Skarbu Państwa.

Czy taka strategia oznacza długoterminową katastrofę? Niekoniecznie. Wszystko zależy od tego, jak w przyszłych latach będą zachowywały się stopy procentowe. W scenariuszu, w którym do lat 2020-2030 będą utrzymywały się bardzo niskie stopy procentowe, to oczywiście takie gospodarowanie kapitałem może umożliwić spółce zrealizowanie inwestycji rzeczowych tanim kosztem, a ta dywidenda przyniesie wartość akcjonariuszom – o ile sensownie będą ją reinwestowali. Natomiast, jeżeliby w rozpatrywanym okresie stopy procentowe wzrosły do poziomów dwucyfrowych, wtedy za ewentualne dywidendy akcjonariusze zapłacą spadkiem wartości wewnętrznej spółki

Chcesz dowiedzieć się więcej o inwestowaniu dywidendowym? Zapisz się na darmowy biuletyn pt. Jak znaleźć dobre akcje dywidendowe?