Nie każdy ma czas i ochotę na dogłębne analizowanie spółek giełdowych. Dziś zajmiemy się strategią, dzięki której będziesz mógł osiągać lepsze wyniki inwestycyjne niż niejeden fundusz inwestycyjny – pod warunkiem, że jesteś cierpliwy. Dowiemy się też, jak indeksy giełdowe mogą wprowadzać w błąd inwestorów.

Nie każdy ma czas i ochotę na dogłębne analizowanie spółek giełdowych. Dziś zajmiemy się strategią, dzięki której będziesz mógł osiągać lepsze wyniki inwestycyjne niż niejeden fundusz inwestycyjny – pod warunkiem, że jesteś cierpliwy. Dowiemy się też, jak indeksy giełdowe mogą wprowadzać w błąd inwestorów.

Jak mawiał Benjamin Graham, inwestowanie to nie pokonywanie rywali – to panowanie nad samym sobą. W dzisiejszych czasach inwestorzy często ścigają się z abstrakcyjnymi tworami – tzw. indeksami giełdowymi. Mówi się np., że dany fundusz zarobił 2% powyżej indeksu. Co z tego, jeżeli ten indeks spadł o 10%?

Czym jest indeks giełdowy? W zamierzeniu ma to być wskaźnik, który pokazuje uśrednione zachowanie cen akcji na giełdzie. Diabeł jak zawsze tkwi w szczegółach. Słynny Dow Jones Industrial Average jest indeksem czysto cenowym. Obliczany jest przez zsumowanie cen akcji dla 30 spółek i podzielenie tej sumy przez czynnik normalizujący. Jeżeli jedna spółka ma w obrocie 1 mln akcji po 2 dolary a druga – 2 mln akcji w cenie 1 dolara, to zmiany cen akcji tej pierwszej bardziej wpływają na zmiany indeksu! Jest to o tyle paradoksalne, że kapitalizacja (wartość rynkowa) obu spółek jest taka sama. Nie mniej jednak zmiany indeksu Dow Jones dają pewien krótkoterminowy obraz tego, co się dzieje na rynku.

Kolejnym rodzajem indeksów giełdowych są indeksy kapitalizacyjne, np. amerykański S&P 500. W tym przypadku udział procentowy akcji spółki w indeksie zależy nie od ceny 1 akcji, ale od łącznej kapitalizacji rynkowej (cena akcji razy ilość akcji). Spółki, które przez rynek są wyceniane drożej, mają oczywiście większy udział w indeksie. Jedna spółka może mieć zyski 10 razy większe od drugiej, ale jeżeli rynek ocenia jej perspektywy pesymistycznie, to udział w indeksie spółki większej pod względem wartości księgowej czy zysków może być mniejszy. Efekt tego jest taki, że w fazie hossy wzrost indeksu napędzają spółki najlepiej rosnące, a w fazie bessy indeks spada gwałtowniej niż rynek. Niż rynek czyli niż co? Nie ma idealnej łącznej miary zmian cen na giełdzie. Realną miarą jest zmiana wartości portfela, który rzeczywiście posiadasz (pomijając mało płynne akcje, których sprzedaż wpływa na cenę rynkową) – czy to osobiście czy za pośrednictwem funduszu inwestycyjnego.

A co w Polsce? Dwa najbardziej popularne indeksy największych spółek – WIG20 i WIG30 nie są ani czysto cenowe ani czysto kapitalizacyjne, gdyż do wyliczenia procentowego udziału ceny akcji w indeksie brany jest tu głównie udział spółki w łącznych obrotach akcjami w ostatnim roku. Im częściej akcje danej spółki zmieniły właściciela, tym większy mają udział (przy ustalonej kapitalizacji) w indeksie. Dla inwestora długoterminowego jest to całkowicie niedorzeczne. Natomiast w naturalny sposób giełda koncentruje się tam, gdzie jest największy obrót, bo i prowizje są z obrotu…

Jaki jest największy problem z indeksami giełdowymi? Skład spółek giełdowych wchodzących w indeksach podlega okresowym (często kwartalnym) zmianom. W Polsce w zależności od obrotów i kapitalizacji akcje wędrują pomiędzy indeksami, zmieniają się też ich udziały w indeksach. O ile krótkoterminowo nie ma to większego znaczenia, to jednak długoterminowo (w skali lat) obraz rynku przez te zmiany jest mocno zaburzony. Nie ma większego sensu ekscytować się, czy rynek akcji pokonał szczyty sprzed 20 lat, gdyż wtedy w indeksie były inne spółki. Jest tylko jeden wyjątek – jeżeli trzymałeś np. przez te 20 lat jednostki funduszu inwestycyjnego, który na bieżąco dostosowywał skład portfela do składu indeksu. Wtedy indeks dla Ciebie nabiera realnego znaczenia długoterminowego.

Przepraszam za ten przydługawy wywód o indeksach, ale uważam, że zwłaszcza dla osób, które nie będą samodzielnie wybierały akcji, jest bardzo istotne, żeby rozumiały, czym są indeksy i nie przeceniały ich znaczenia. Jeżeli samodzielnie wybierasz akcje, to indeksy giełdowe mogą dla Ciebie nie istnieć i będziesz równie dobrze sobie radził.

Przechodzimy wreszcie do sedna, czyli do inwestowania dla zabieganych. Jeżeli nie masz czasu samodzielnie wybierać akcji i nimi zarządzać, mam dla Ciebie dobrą wiadomość. Nadal możesz skorzystać z przewagi, jaką daje inwestowanie dywidendowe. Oczywiście w ten sposób nie zostaniesz drugim Warrenem Buffettem, ale możesz zrealizować swoje cele. Poznamy grupę indeksów giełdowych, o których rzadko się mówi, a które dają wytrwałemu i zdyscyplinowanemu inwestorowi sporą przewagę. Mowa tu o indeksach typu Total Return.

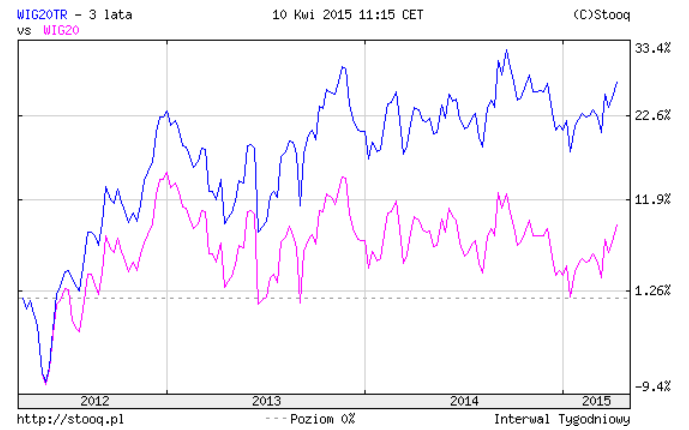

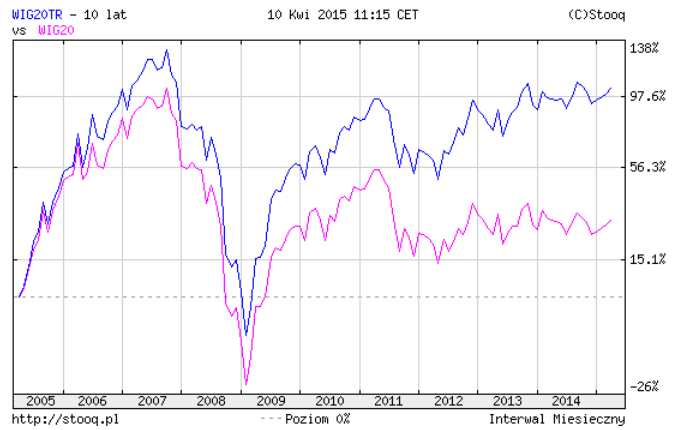

Indeksy, o których mówiliśmy wcześniej, nie uwzględniają wpływu dywidend, dają więc zaburzony obraz giełdy dla inwestora długoterminowego i w miarę zadowalający obraz giełdy dla inwestora czy spekulanta krótkoterminowego. Zobaczmy poniżej na wykresy porównujące wartości indeksów WIG20 i WIG20 Total Return za ostatnie odpowiednio 3 i 10 lat (źródło: Stooq.pl) :

Indeksy Total Return zakładają, że wszystkie dywidendy ze spółek (tych które wypłacały), które w danych okresach wchodziły w skład WIG20, były reinwestowane w ten sam koszyk indeksowy. W potocznym ujęciu dywidendy mylnie często traktowane są jako nieistotny dodatek do zwrotu z inwestycji w akcje, tymczasem tak nie jest. Przez ostatnie 3 lata indeks WIG20 (nie uwzględniający dywidend) zyskał ok. 10%, natomiast WIG20TR uwzględniający dywidendy i prawa poboru zyskał 30%. Trudno tu nazwać dywidendy mało znaczącym dodatkiem. Od razu warto zaznaczyć, że nie jest tu uwzględniany podatek od dywidend. Podatek od dywidend można odroczyć bądź całkowicie legalnie usunąć, stosując rozwiązanie typu IKE. W przypadku inwestycji 10-letniej WIG20 zyskał 22%, natomiast WIG20 Total Return 94% ! Podobne rezultaty można uzyskać np. dla indeksu S&P 500 i S&P 500 Total Return. Warto zrobić sobie taką analizę dla różnych okresów czasowych.

Oczywiście przeszłe wyniki nie są żadną gwarancją przyszłych stóp zwrotu, ale w Polsce i na światowych giełdach istnieje potwierdzona badaniami naukowymi prawidłowość: indeksy uwzględniające reinwestowane dywidendy biją znacząco wyniki zwykłych indeksów. Im dłuższy też jest okres inwestycji, tym wpływ dywidend jest coraz bardziej dominujący.

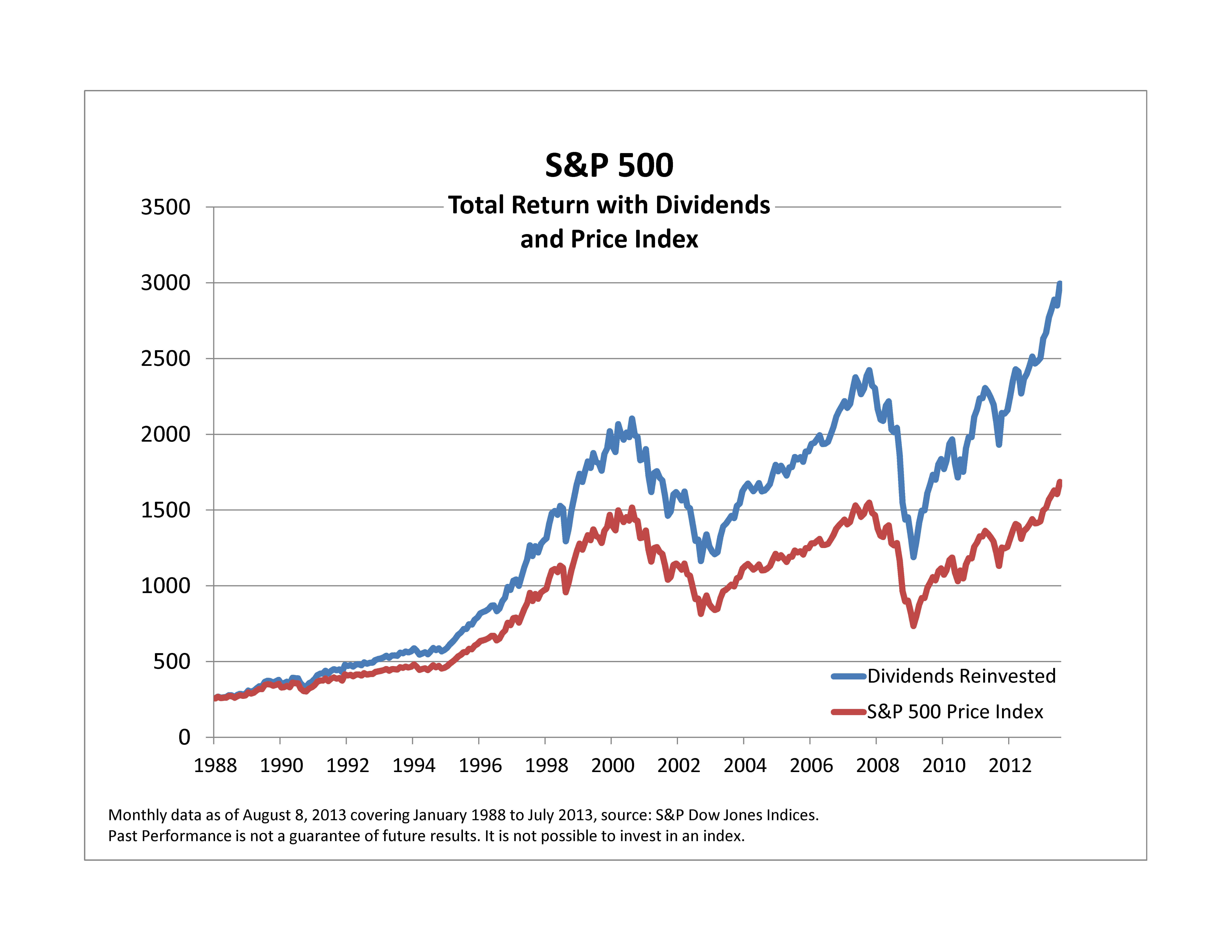

Jak wykorzystać tę zależność w inwestycjach? Nawet, jeżeli nie masz czasu na dokonywanie skomplikowanych analiz fundamentalnych, możesz wykorzystać przewagę, jaką daje inwestowanie dywidendowe. Absolutnie nie jest moim celem wydawanie jakichkolwiek rekomendacji. Chcę tylko pokazać, że bardzo niedocenianą strategią jest regularne nabywanie jednostek pasywnie zarządzanych funduszy typu ETF – takich, które automatycznie reinwestują dywidendy. Zwykle póki nie sprzedasz jednostek takiego funduszu, to nie jest pobierany podatek od dywidend, co jest dużą korzyścią. O ile jestem przeciwnikiem tradycyjnych funduszy akcyjnych, dla których opłaty za ,,zarządzanie” są wysokie i potrafią zabrać wszystkie korzyści z dywidend, to fundusze ETF uważam za warte rozważenia dla osób, które nie mają czasu i ochoty na analizowanie pojedynczych akcji. Od razu powiem, że strategia o której piszę nie chroni Cię przed krótkoterminowymi spadkami cen akcji – zobacz sobie na powyższy wykres 10 letni na przełom roku 2008 i 2009. Strategia ta daje jednak nieocenioną przewagę w skali 10 i więcej lat. Lata spadkowe możesz wykorzystać na jeszcze większe nabywanie udziałów w promocyjnych cenach. Na koniec jeszcze jeden wykres dla indeksu S&P 500:

Myślę, że wykres ten nie wymaga większego komentarza…

Jeżeli ten artykuł Ci się podobał, zapraszam do udostępnienia go na Facebooku. Gdybyś miał jakieś pytania/uwagi, jeśli coś było niezrozumiałe, pytaj śmiało w komentarzach poniżej.

Treść niniejszego serwisu jest wyłącznie informacyjno-edukacyjna. Niniejszy serwis ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego. Wiesław Zajiczek nie ponosi żadnej odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści, w szczególności nie wskazuje konkretnych spółek w celach zainwestowania, ani nie zachęca do inwestowania w ogóle.